Amortissement dégressif: Défintion, calculs et exemple

Définition d’un amortissement dégressif

L’amortissement dégressif est une méthode comptable utilisée pour calculer la dépréciation d’un actif au fil du temps. Il diffère de la méthode d’amortissement linéaire en ce qu’il considère que l’actif perd de la valeur plus rapidement au début de sa durée d’utilisation et plus lentement à la fin. On utilise souvent cette méthode pour les actifs qui ont une vie utile irrégulière ou qui ont des coûts d’entretien élevés au début de leur vie. Le calcul de l’amortissement dégressif est un peu plus complexe que celui de l’amortissement linéaire, mais il permet de mieux refléter la réalité de la dépréciation des actifs. Nous allons voir ensemble la définition, les calculs et un exemple d’application de l’amortissement dégressif.

Calcul d’un amortissement dégressif

Pour calculer le calculer il est nécessaire de suivre les étapes suivantes :

- Déterminer la valeur d’origine de l’actif : c’est la valeur d’acquisition de l’actif, avant toute dépréciation.

- Déterminer la durée d’utilisation de l’actif : c’est la période pendant laquelle on utilise l’actif avant qu’il soit remplacé ou vendu.

- Choisir un taux d’amortissement dégressif : c’est le pourcentage de la valeur d’origine qui sera déduit chaque année pour calculer la dépréciation. Le taux dégressif diminue chaque année. Le coefficient dégressif varie en fonction de la durée d’utilisation du bien :

- Appliquer le taux d’amortissement dégressif à la valeur d’origine de l’actif pour calculer la dépréciation de chaque année.

- Soustraire la dépréciation de chaque année de la valeur d’origine pour obtenir la valeur comptable de l’actif à chaque fin d’année.

Exemple d’un amortissement dégressif

Votre entreprise a acquis une machine le 17/02/N et mise en service le 20/02/N. Cette machine sera utilisée pendant 4 ans et son coût d’acquisition s’élève à 100000€.

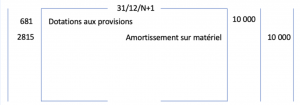

On vous demande d’enregistrer les opérations nécessaires en année N+1 au journal ainsi que d’établir le Bilan :

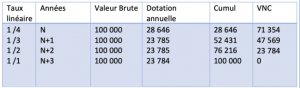

Le coefficient dégressif est de 1,25

Taux dégressif =1 /4 * 1,25 = 0,3125 (31,25 %)

- Première dotation : 0,3125 x 11/12 (11 mois) x 100 000 = 28 646 €

- Deuxième dotation : 1/3 = 33,33 % supérieur à 31,25% On va don amortir en linéaire : 71 354 x 1/3 = 23 485 €

- Troisième dotation : 47 569 x 1/2 = 23 785 €

- Quatrième dotation : 23 784 x 1/1 = 23 784 €

Remarque : Les taux tendent vers 0. Le but étant de ne pas amortir à l’infini… Si on amorti sur N année, on aura N lignes dans notre plan d’amortissement.

2) Enregistrement au journal

3) Bilan en N+1