Amortissement linéaire: définition, calculs et exemple

Définition amortissement linéaire

L’amortissement linéaire est une méthode comptable utilisée pour calculer la dépréciation d’un actif au fil du temps. En effet, cette méthode consiste à déduire une somme égale chaque année de la valeur d’origine de l’actif. Par ailleurs, on le base sur l’hypothèse selon laquelle l’actif perd de la valeur de manière uniforme tout au long de sa durée d’utilisation. De plus, il est l’une des méthodes les plus courantes pour calculer la dépréciation d’un actif, car il est facile à comprendre et à utiliser.

Calculs d’un amortissement linéaire

Pour calculer un amortissement linéaire, vous aurez besoin de connaître la valeur d’origine de l’actif, sa durée d’utilisation prévue et le taux d’amortissement. Voici les étapes pour calculer un amortissement linéaire :

- On détermine la valeur d’origine de l’actif en calculant sa valeur lorsqu’il est acheté ou produit.

- On détermine la durée d’utilisation prévue de l’actif en estimant la période pendant laquelle il sera utilisé pour générer des revenus, exprimée en années ou en mois.

- Calculez le taux d’amortissement annuel : divisez 1 par la durée d’utilisation prévue de l’actif.

- Calculez l’amortissement annuel : multipliez la valeur d’origine de l’actif par le taux d’amortissement annuel.

- Calculez l’amortissement cumulatif : Ajoutez l’amortissement annuel pour chaque année à l’amortissement cumulatif.

- Calculez la valeur comptable nette :soustrait l’amortissement cumulatif de la valeur d’origine de l’actif.

Il est important de noter qu’il existe différentes méthodes d’amortissement, et que le choix de la méthode dépendra des besoins et des politiques de l’entreprise.

Exemple d’un amortissement linéaire

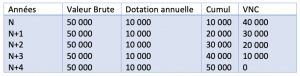

Une machine est acquise par votre société le 01/01/N et mise en service le même jour. Le coût d’acquisition s’élève à 50 000 €. Vous estimez que cette machine a une durée de vie de 5 ans.

On vous demande, d’enregistrer les opérations nécessaires en année N+1 au journal ainsi que d’établir le Bilan :

(dotation annuelle) = 50 000* 1/5

1) Le plan d’amortissement :

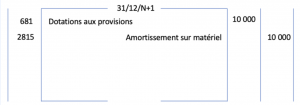

2) Enregistrement au journal

3) Bilan en N+1